El mercado de granos ha registrado una notable dualidad, con la soja y la colza experimentando un significativo repunte en sus cotizaciones, en contraste con un debilitamiento del trigo. Esta volatilidad, atribuida en parte a la persistente situación geopolítica en Medio Oriente, mantiene a los precios de las oleaginosas en constante fluctuación, mientras que el cereal sigue una trayectoria descendente.

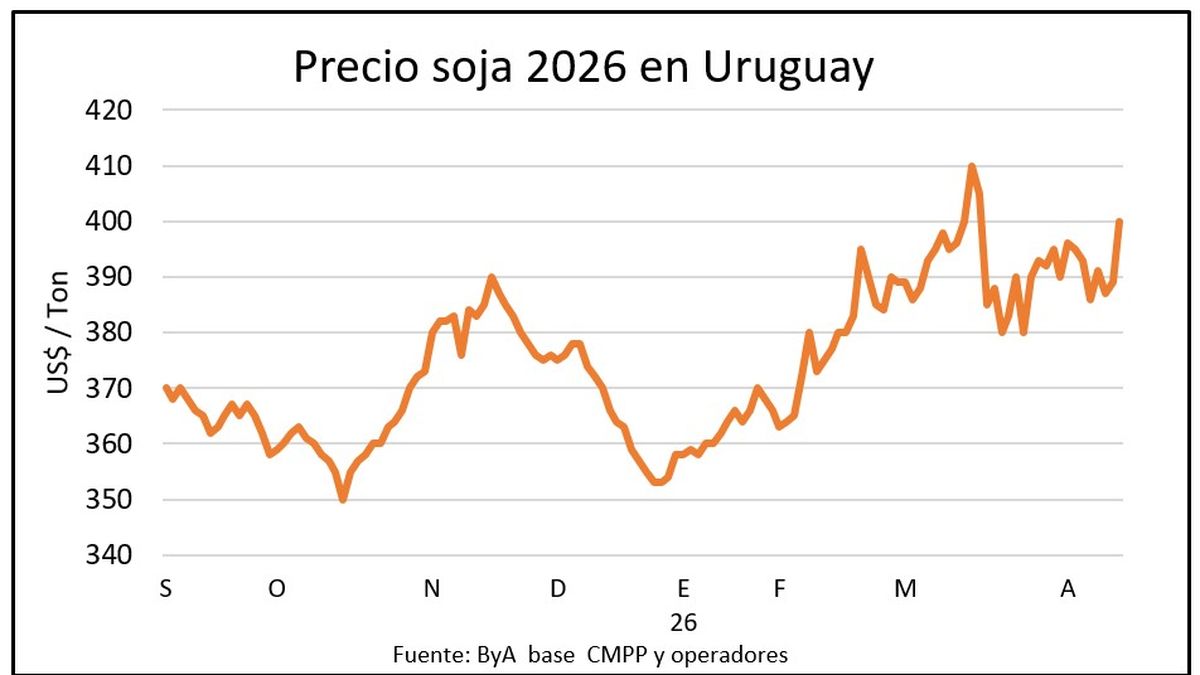

La soja, el principal cultivo de Uruguay, ha consolidado su posición al alza, superando la barrera de los US$ 400 por tonelada en el mercado local y cerrando con incrementos en la Bolsa de Chicago. La harina de soja fue un motor clave esta semana, registrando un aumento del 5,3% en Chicago, lo que impulsó la cotización del grano a US$ 437,7 por tonelada para la posición de julio de 2026, una referencia crucial para la próxima cosecha uruguaya.

Este ascenso se vio favorecido por la depreciación del dólar en Brasil, que alcanzó su nivel más bajo en dos años, rozando los 5 reales por unidad. Esta situación disminuye la competitividad de las exportaciones brasileñas, estimadas en 15,8 millones de toneladas para abril, beneficiando a la soja estadounidense. El grano acumuló un alza del 1% respecto al viernes previo, en un contexto de fluctuaciones semanales marcadas por el conflicto en Medio Oriente y las expectativas ante las negociaciones de paz en Pakistán, que, con una tregua precaria, impactaron a la baja en el petróleo y el dólar.

La demanda de harina de soja también fue impulsada por el Departamento de Agricultura de Estados Unidos (USDA), que revisó al alza sus proyecciones de consumo interno de 38,5 a 39,2 millones de toneladas, complementando una fuerte demanda de exportación de 17,5 millones de toneladas. Este impulso de la harina compensó la caída del aceite de soja, que retrocedió desde sus máximos de tres años debido a la toma de ganancias por parte de los inversores.

En cuanto a las estimaciones regionales, el USDA proyecta para Uruguay una cosecha de soja de 1,95 millones de toneladas, con una superficie cultivada de 1,25 millones de hectáreas y un rendimiento de 1.560 kilos por hectárea. Los exportadores uruguayos anticipan la movilización de entre 1,7 y 1,9 millones de toneladas en la próxima zafra, con el puerto de Nueva Palmira preparado para manejar 2 millones de toneladas, la mitad del volumen del año anterior. Las previsiones para la zafra 2027 sugieren un aumento de la siembra en 50 mil hectáreas, alcanzando 1,3 millones, lo que podría llevar la producción a 2,8 millones de toneladas. Para Argentina, el USDA mantiene su pronóstico de 48 millones de toneladas para la cosecha actual, con un rendimiento superior a los 3.000 kilos por hectárea. Para 2027, con un incremento de casi un millón de hectáreas sembradas, se estima una producción de 49 millones de toneladas.

En contraste, el trigo continuó su tendencia a la baja, experimentando una caída del 7,5% en los primeros diez días de abril, situándose en US$ 224,7 por tonelada para la cotización de diciembre de 2026, su nivel más bajo en un mes. Las proyecciones del USDA resultaron desfavorables para el mercado de trigo, al prever un aumento en los inventarios de Estados Unidos, contrariamente a las expectativas de los operadores. La producción y las existencias globales también fueron revisadas al alza. Esta situación se da en un contexto donde la superficie de siembra en Estados Unidos se reducirá a su mínimo histórico en más de un siglo, y en importantes productores del hemisferio sur como Argentina, Australia, Brasil y Uruguay, la intención de siembra se ve mermada por el elevado costo de los fertilizantes, que impacta negativamente la rentabilidad del cultivo. En Uruguay, el trigo mantuvo un precio de referencia de US$ 190 por tonelada, mientras que la cebada cervecera osciló entre US$ 225 y US$ 230. Las malterías han expresado su interés en expandir la superficie destinada a cebada este año.

Por su parte, la colza ha mostrado un rendimiento excepcional. Aunque ajustó en euros en el mercado europeo, la fortaleza de la moneda frente al dólar impulsó sus cotizaciones en Uruguay a US$ 512 por tonelada, el nivel más alto desde junio de 2025. Las oleaginosas, incluida la colza, se perfilan como opciones más atractivas que los cereales para la próxima zafra de invierno, que se anticipa desafiante debido a un incremento cercano al 20% en los costos. Esto eleva los rendimientos de equilibrio necesarios para asegurar un margen económico a niveles casi récord: entre 4.700 y 4.900 kilos por hectárea para el trigo, 1.800 para la soja y entre 4.000 y 4.200 kg/ha para la cebada, sin considerar la renta de la tierra. Se espera que se siembre la máxima cantidad posible de colza, camelina y carinata, limitada únicamente por las rotaciones de cultivos y la disponibilidad de semillas. El USDA proyecta una producción de colza de 530 mil toneladas, lo que se traduciría en aproximadamente US$ 270 millones en exportaciones a los precios actuales. La definición del plan de carinata 2026/27 aún está pendiente y es crucial para la toma de decisiones de los productores.

Finalmente, en Argentina, la Bolsa de Comercio de Rosario ha revisado al alza su estimación de la cosecha de maíz, de 62 a 67 millones de toneladas, superando las expectativas previas. En Brasil, el precio del arroz se fortaleció a US$ 12,55 por bolsa, impulsado por el repunte del real. En Uruguay, el avance de la cosecha de arroz ha alcanzado el 61% del área total, mostrando mayor celeridad que en 2025 y superando el promedio de las últimas tres zafras, según datos de la Asociación de Cultivadores de Arroz (ACA).

Fuente: Enlace Original