La semana del 19 de junio de 2026, el mercado de granos experimentó una tendencia a la baja tras un inicio más firme, con precios que fluctuaron de mayor a menor. Este ajuste se da en el contexto de una nueva etapa en el conflicto de Medio Oriente, caracterizada por la disipación de la «prima de guerra» a raíz del cese de hostilidades entre Estados Unidos e Irán y la normalización del flujo comercial por el Estrecho de Ormuz, según reporta Blasina y Asociados. Pese a este escenario de distensión, la situación geopolítica en la región continúa siendo un factor de inquietud, con los ataques de Israel a Líbano manteniendo la tensión. En este marco, los elementos fundamentales de oferta y demanda, junto con las condiciones climáticas del hemisferio norte, vuelven a ser los principales motores del mercado.

El precio del petróleo experimentó una significativa caída del 8% durante la semana, llevando al barril de Brent a cerrar ligeramente por encima de los US$ 80, un valor 27% menor al registrado un mes atrás. Esta depreciación del crudo impactó directamente en el aceite de soja, que retrocedió US$ 100 por tonelada en la semana (equivalente a un 6%), ubicándose en US$ 1.536. Dicha merma se atribuye al debilitamiento de la prima asociada al conflicto, que había favorecido a los granos, especialmente a las oleaginosas con alto contenido de aceite. Aunque los principales granos finalizaron la semana con modestos aumentos, estos estuvieron por debajo de los picos alcanzados. En el transcurso del último mes, han acumulado descensos de entre el 8% para el trigo y el 13% para el maíz.

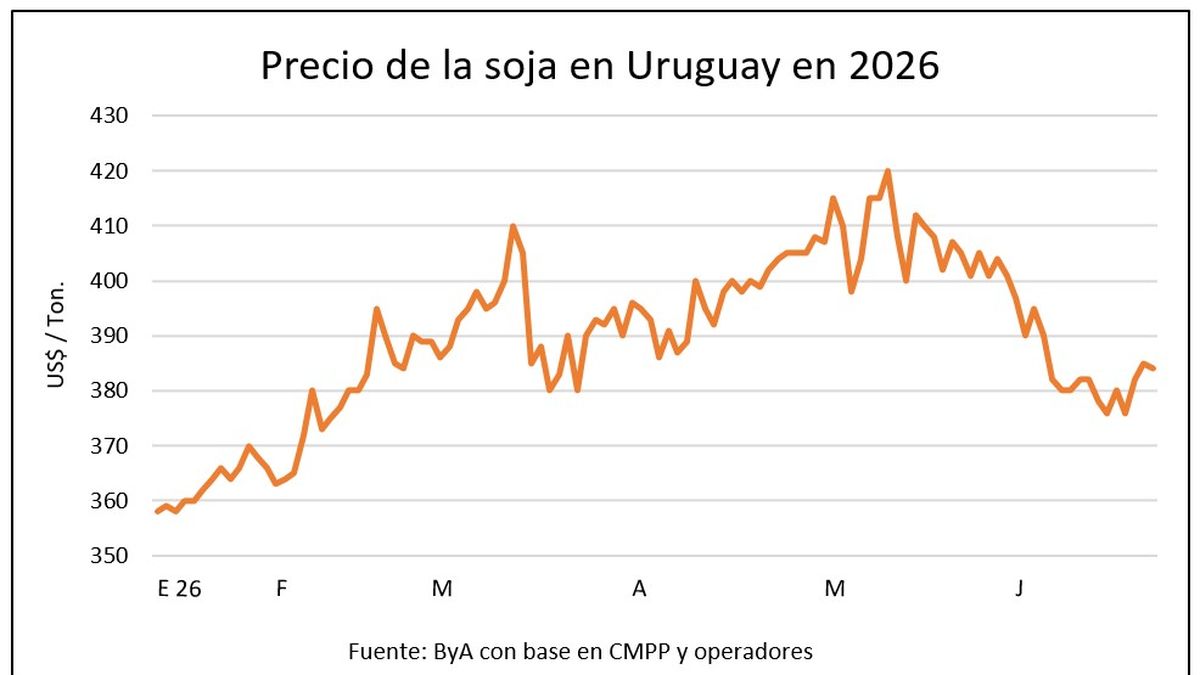

En la Bolsa de Chicago, la soja para entrega en julio mostró un ligero incremento, pasando de US$ 409 a US$ 412 por tonelada, si bien durante la semana llegó a cotizar hasta US$ 417. Esta relativa estabilidad se fundamentó en la preocupación por una posible ola de calor que afectaría a los cultivos recién sembrados en Estados Unidos y por un sólido ritmo de exportaciones, incluyendo ventas anticipadas de la próxima cosecha a China. En el mercado uruguayo, la oleaginosa regresó a niveles más templados, cayendo por debajo de los US$ 380 por tonelada por primera vez en cuatro meses, aunque finalizó la semana en torno a los US$ 384. La situación global se complementa con una cosecha argentina que superó las expectativas, alcanzando los 51,5 millones de toneladas, y Brasil continúa despachando su producción récord de 180 millones de toneladas, con proyecciones de superarla en 2027. A pesar de las expectativas de una reducción en los costos para la próxima campaña, los precios de la soja confirman una tendencia a la baja, regresando a los valores previos al inicio del conflicto.

La colza también sintió el efecto de la disminución de los precios de los hidrocarburos, cerrando la semana con un retroceso del 3% en el mercado de París. En Uruguay, las cotizaciones de este grano descendieron aproximadamente US$ 25 por tonelada en la semana, ubicándose entre US$ 512 y US$ 515. A nivel local, el sector agrícola celebró que la siembra de colza no solo es la más extensa de la última década, sino que también se realizó en condiciones óptimas, con más del 90% de las casi 400 mil hectáreas establecidas en sus fechas ideales.

En cuanto al trigo, su precio en la posición de diciembre en Chicago mostró un repunte semanal, pasando de US$ 225 a US$ 231, aunque cerró por debajo de su máximo semanal de US$ 233 por tonelada. Sin embargo, el cereal enfrenta presiones a la baja debido a las prometedoras cosechas en Rusia y Ucrania, así como al acelerado avance de la trilla en Estados Unidos, que ya ha cubierto el 25% del área, duplicando el ritmo promedio de los últimos cinco años. A pesar de estas presiones, el mercado detecta una demanda potencial de países importadores que buscan asegurar sus suministros ante la reducción de los costos de flete, lo que podría ofrecer un soporte a los precios incluso con la desaparición de la prima de guerra. En el ámbito local, las ofertas por cebada para malterías se ubicaron entre US$ 220 y US$ 230 por tonelada durante la semana. Germán Bremermann, de Barraca Erro, destacó que en mayo los productores lograron fijar precios de entre US$ 240 y US$ 255, un nivel que «impulsó la decisión de siembra» y permitió a muchos asegurar una parte de su producción. La cotización del trigo para la próxima cosecha se mantuvo firme en US$ 215, sostenida por la demanda de trigo forrajero para el sector ganadero y lechero. Se prevé que la siembra de trigo y cebada concluirá en la próxima semana, dentro de un mes de junio considerado ideal. Las estimaciones indican unas 170 mil hectáreas de cebada y unas 250 mil hectáreas de trigo, cifra inferior a las 285 mil de la campaña anterior, una de las más bajas de los últimos años.

El maíz en Chicago, en su posición de julio, registró un aumento de US$ 2 durante la semana, aunque cerró con un descenso influenciado por la fortaleza del dólar, que se valorizó un 1,2%. Esta apreciación de la moneda estadounidense reduce la competitividad de las exportaciones y ejerce presión a la baja sobre los precios. Adicionalmente, la caída del petróleo actuó como un factor bajista, dada la conexión del maíz con la producción de etanol. No obstante, el descenso de fin de semana fue mitigado por la preocupación ante posibles daños en los cultivos estadounidenses a causa de excesivas lluvias y elevada humedad. En Uruguay, se consolida la proyección de una cosecha récord de maíz de primera, siempre que las condiciones climáticas acompañen. Bremermann destacó que se prevé un aumento en el área global de maíz, impulsado por las expectativas de un año Niño y la fuerte demanda de grano forrajero. En Argentina, la estabilización de los bajos precios de la urea ha reafirmado la intención de sembrar una superficie de maíz similar a la del año pasado, que fue récord con 2,3 millones de hectáreas. La Bolsa de Comercio de Rosario (BCR) indicó que el «entusiasmo» en el sector podría incluso llevar a una expansión adicional de la superficie sembrada.

Fuente: Enlace Original